Les Cahiers de l’Innovation ont souvent abordé le Crédit d’Impôt Recherche (CIR). Cette disposition fiscale permet d’aider les entreprises qui investissent dans des travaux de R&D. Les entreprises concernées voient leur impôt sur les sociétés réduit au titre de l’année au cours de laquelle les dépenses de R&D ont été réalisées. Nous l’avons dit souvent : l’innovation et la recherche sont bien deux choses très différentes (qui peuvent n’avoir rien à voir l’une avec l’autre). L’innovation est une activité de création ou d’amélioration d’un produit ou d’un procédé dans le but d’obtenir un avantage concurrentiel alors que la recherche est une activité visant à accroître les connaissances d’un domaine.

Quelles dépenses puis-je intégrer dans mon CIR ?

Je peux intégrer dans mon CIR toutes les dépenses de R&D (recherche et développement), notamment :

- Les activités ayant un caractère de recherche fondamentale qui

- Apportent une contribution théorique ou expérimentale à la résolution de problèmes techniques

- Concourent à l’analyse des propriétés, des structures, des phénomènes physiques et naturels, en vue d’organiser, au moyen de schémas explicatifs ou de théories

interprétatives, les faits dégagés de cette analyse

- Les activités de recherche appliquée qui

- Visent à discerner les applications possibles des résultats d’une recherche fondamentale ou à trouver des solutions nouvelles permettant à l’entreprise

d’atteindre un objectif déterminé choisi à l’avance. - Le résultat d’une recherche appliquée consiste en un modèle probatoire de produit, d’opération ou de méthode

- Visent à discerner les applications possibles des résultats d’une recherche fondamentale ou à trouver des solutions nouvelles permettant à l’entreprise

- Les activités de développement expérimental : Effectuées, au moyen de prototypes ou d’installations pilotes, dans le but de réunir toutes les informations nécessaires pour fournir les éléments techniques des décisions, en vue de la production de nouveaux matériaux, dispositifs, produits, procédés, systèmes, services ou en vue de leur amélioration substantielle.

Les dépenses prises en compte comprennent :

- les dotations aux amortissements ;

- les dépenses de personnel ;

- les frais de fonctionnement (à 50 % pour le personnel : et 75 % des dotations aux amortissements pour les immobilisations) ;

- le recherche sous-traitée ;

- les frais de brevets ;

- les dépenses de normalisation (participation aux comités) ;

- les dépenses internes de veille technologique.

à déduire :

- les subventions et avances remboursables ;

- les prestations de conseil.

Taux du crédit d’impôt : 30% jusqu’à 100 M€ (porté à 50% pour les DOM) et 5% au delà.

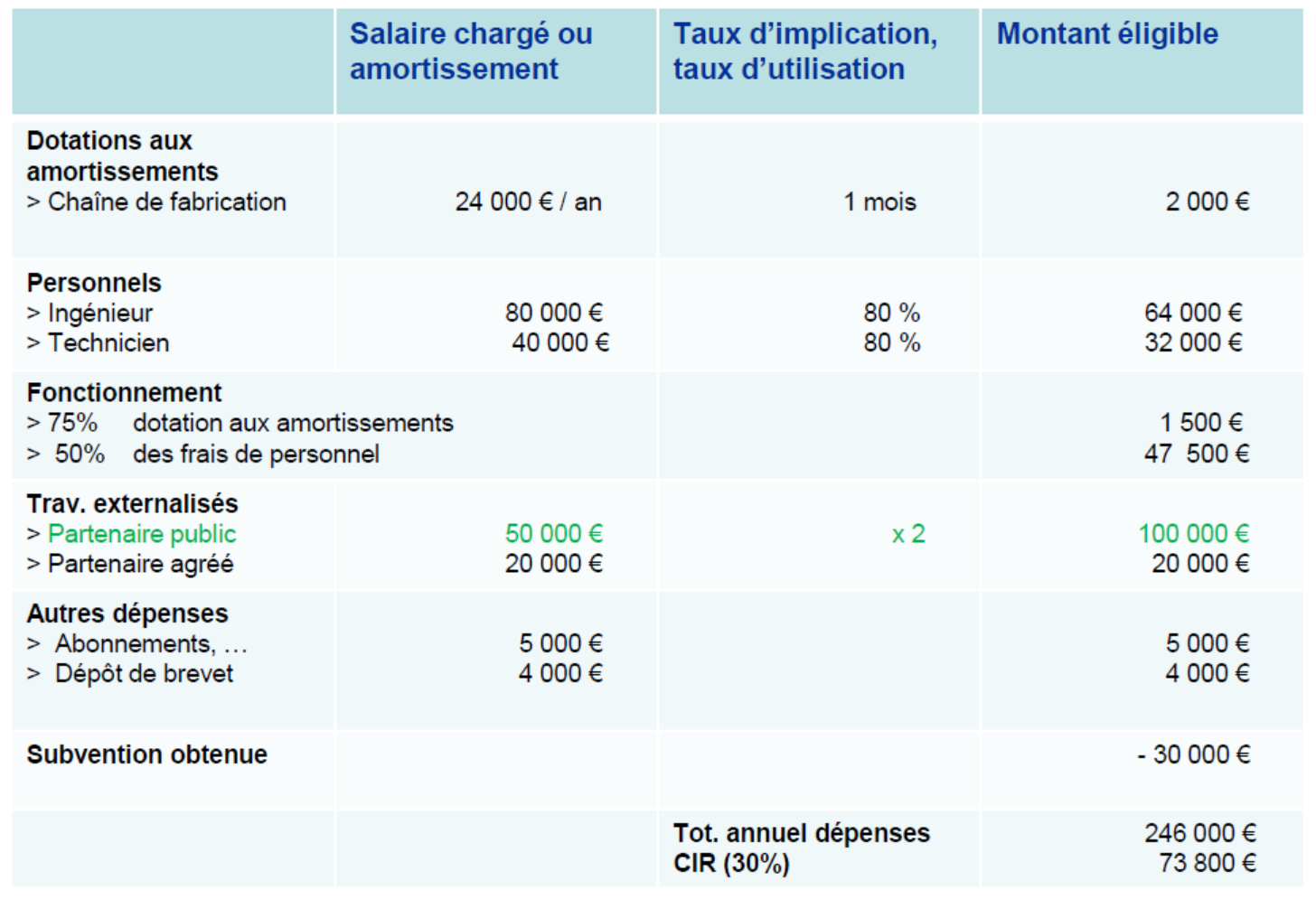

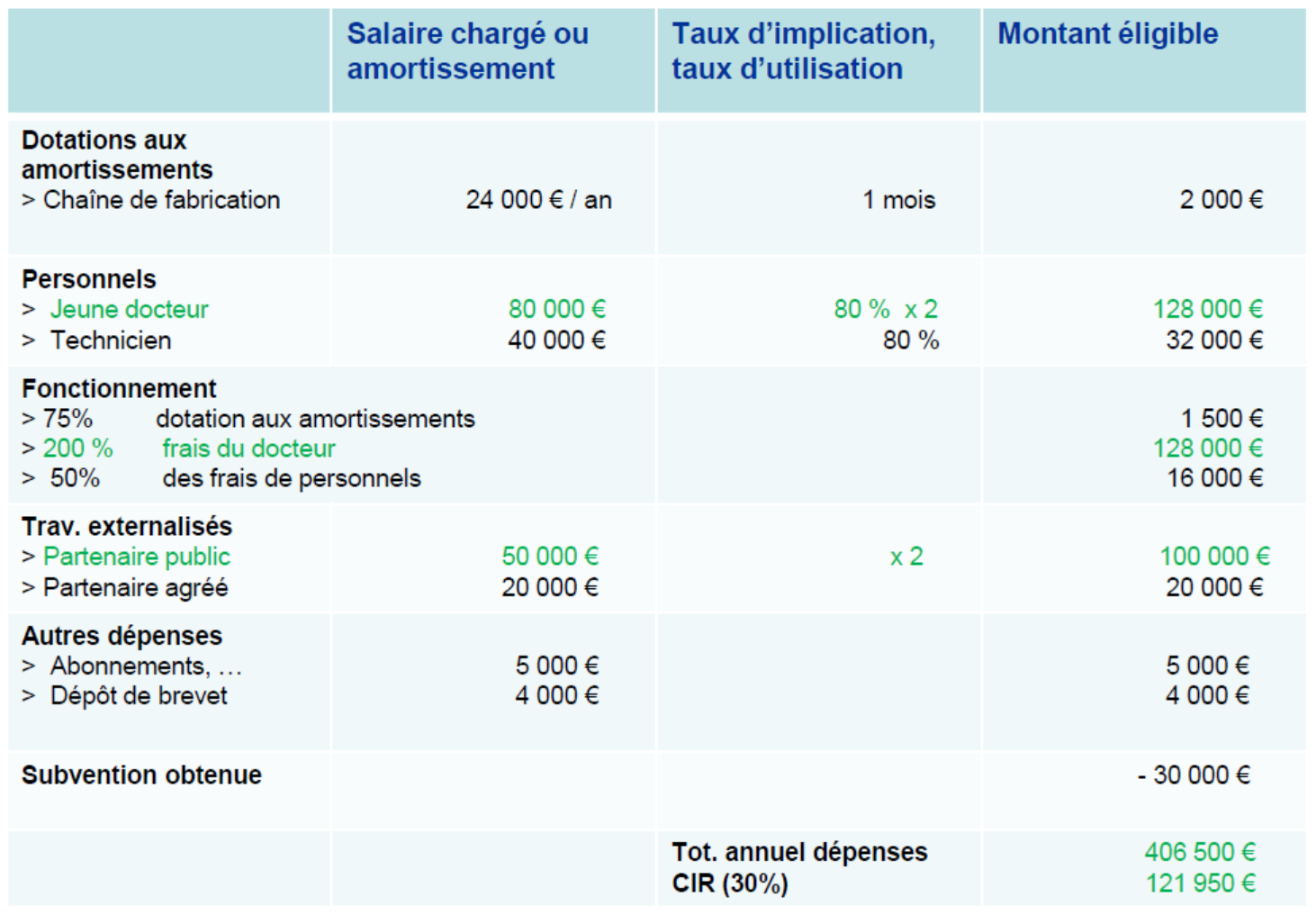

Exemples avec ou sans l’embauche d’un jeune docteur

N’hésitez pas à poser des questions à la fin de cet article pour avoir des précisions sur le calcul du CIR.

Pour en savoir plus

- Pour plus d’informations sur l’agrément : http://www.entreprises.gouv.fr/politique-et-enjeux/credit-impotinnovation

- Le guide 2016 du CIR

[asa]2100716662[/asa]

[asa]2212549350[/asa]

[asa]2711021440[/asa]

[asa]2212554036[/asa]

| Les leçons et les outils pour le management de l'innovation |

|---|

|